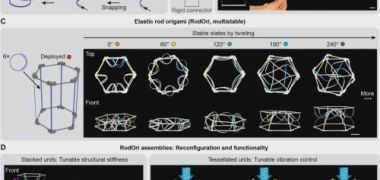

TAG:核心零部件

人形机器人加速进入工业产线,产业迈入需求兑现和量产交付阶段

2026年一季度,我国人形机器人出口同比增长210%,成为中国高端制造出口的新名片。应用场景加速从娱乐表演、商业营销、教育等领域向3C质检、物流分拣、汽车制造等工业产线拓展,已初步具备上工业产线能力。产业正从“技术突破”全面切换至“需求兑现和量产交付”新阶段,核心零部件(如减速器、丝杠)需求将指数级增长。立中集团、隆盛科技等上市公司已获得大额订单,有望率先受益。

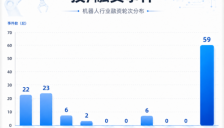

6月机器人赛道59起融资、27起过亿,钱流向了哪里?

2026年6月机器人融资市场火爆,共发生59起融资事件,其中27起为亿元级融资(占比近45%)。具身智能与人形机器人强势领跑(27起,19起亿元级),核心零部件热度显著攀升。早期项目活跃,A轮前后企业估值前移至百亿级别。本文深度拆解资本向模型、大脑、数据、仿真、世界模型等全链路及底层零部件的卡位逻辑,揭示行业投资趋势与估值前移特征。

6月机器人赛道59起融资、27起过亿,钱流向了哪里?

2026年6月机器人融资市场火爆,共发生59起融资事件,其中27起为亿元级融资(占比近45%)。具身智能与人形机器人强势领跑(27起,19起亿元级),核心零部件热度显著攀升。早期项目活跃,A轮前后企业估值前移至百亿级别。本文深度拆解资本向模型、大脑、数据、仿真、世界模型等全链路及底层零部件的卡位逻辑,揭示行业投资趋势与估值前移特征。

宇树机器人入选成长最快盈利最强十家企业名单

本文以全球足式机器人龙头宇树机器人为案例,深度剖析了其‘上游核心零部件-中游整机集成-下游多场景应用’的完整产业链闭环。重点阐述了以减速器、传感器、芯片为核心的上游环节的技术价值与成本占比,并系统介绍了宇树的整机技术壁垒、产品矩阵及多赛道商业化落地路径。文章最终量化评估了产业链15家核心企业的成长能力与盈利能力,为理解机器人产业的价值分布与投资机遇提供了清晰框架。

直击慕尼黑上海电子展:云端AI加速下沉至端侧

2026慕尼黑上海电子展期间,恩智浦、星动纪元、均普智能等企业展示AI从云端向端侧加速下放的最新进展。嘉宾强调物理AI落地是释放云端生产力的关键,未来工业、汽车、消费赛道将融合为各类物理智能体。机器人商业化提速依赖电机模组、线束等核心零部件突破;AI算力爆炸推动数据中心向448G高速光互连演进。文章直击具身智能在工业柔性制造中的落地价值与趋势。

锂电精密结构件龙头拟投资3.5亿元赴泰建厂加码谐波减速机

科达利作为锂电池精密结构件全球龙头,拟出资3.5亿元与台湾企业合资在泰国建立谐波减速机生产基地,年产值预计7亿元。此举标志着科达利正式加码人形机器人核心零部件赛道,利用其先进的精密制造技术和规模化优势,结合合作伙伴的技术积累,共同推进谐波减速机等产品的研发与生产,加速机器人业务的全球化布局和产业化落地。

机器人零部件大考:谁从人形机器人量产中获得第一波红利

本文探讨了2025年人形机器人量产元年,核心零部件公司如何从行业增长中受益。基于20多家上市公司财报,分析了谐波减速器、无框力矩电机和行星滚柱丝杠等关键赛道的表现,揭示了业绩增长与机器人业务占比的关联,并指出绿的谐波、雷赛智能等公司成为最大赢家,为投资者和行业观察者提供了洞察。

投资方关注下一个人形机器人核心零部件龙头

文章探讨了在人形机器人和具身智能趋势下,六维力传感器成为机器人核心零部件的新关键瓶颈。通过分析坤维科技获得富士康、天奇股份等产业资本投资的事件,揭示了传感器在赋予机器人精细力觉感知、实现柔性制造升级中的核心作用。文章指出,这是机器人从自动化迈向数字化的关键一步,预示了消费电子和汽车制造等领域的产业升级方向。

人形机器人量产元年开启,产业链迈入规模化商业化新阶段

随着特斯拉Optimus Gen-3、宇树科技G1等人形机器人相继量产落地,行业正式迈入规模化商业化新阶段。海内外龙头量产预期明确,带动概念走强,核心零部件和国内产业链有望率先受益。

小象电动完成亿元融资 机器人核心零部件进入突围窗口期

深圳小象电动科技有限公司近期完成超亿元融资,由恒旭资本领投,资金将用于产能扩建、技术迭代和全球化拓展。公司专注于轴向磁通电机研发,拥有180余项专利,产品性能显著提升,已出货近7万台,合作客户包括华为、比亚迪等知名企业。随着人形机器人产业进入商用期,核心零部件国产化竞争加剧,小象电动凭借技术、量产和客户优势,有望在突围窗口期主导行业格局。

机器人赛道一季度融资超百亿元:人形机器人与具身智能成主线,早期项目受资本追捧

文章梳理了2026年一季度中国机器人行业融资全貌:173起融资、总额超280亿元,人形机器人与具身智能、核心零部件成为资本最集中的主线。内容还分析了产业资本加速入场、早期项目被争抢及商业化落地提速等关键趋势。

百只机器人概念股业绩横评:逾半数盈利下滑或亏损 谁已兑现预期?谁又在“画饼”?

本文针对百余家机器人概念股的2025年业绩进行了深度横评。数据显示,机器人板块呈现出明显的“冷热不均”与业绩分化:核心零部件厂商凭借技术壁垒和市场需求率先实现业绩兑现,而整机及系统集成环节则因价格竞争与高额研发投入普遍承压。文章深入剖析了行业由技术竞争向生态主导转型的现状,并提醒投资者警惕部分跨界公司的概念炒作,强调商业化进程仍处于初期阶段。

人形机器人赛道热度不减 硬科技头部企业成吸金主角

本文深入分析了近期人形机器人赛道的投融资热潮,指出硬科技头部企业正成为资本市场的关注焦点。文章重点探讨了人形机器人从技术验证向规模化量产跨越的现状,并揭示了下游整机厂商通过投资向上游力传感器等核心零部件领域深度绑定的行业新趋势,展现了该领域在具身智能浪潮下的产业化加速进程。

LG集团欲夺人形机器人幕后主导权

本文深入剖析LG集团全面布局人形机器人赛道的战略蓝图。通过LG电子的关节执行器与LG Innotek的视觉传感模块“双轮驱动”,结合AI研发与生态合作,LG正从传统制造与苹果供应链向机器人核心部件供应商转型。文章揭示了其打通软硬件全链路、抢占机器人市场高地的商业路径与核心优势。

六家科技企业亮相第三届中国具身智能与人形机器人产业大会

本文聚焦第三届中国具身智能与人形机器人产业大会,揭秘坤维科技、因克斯等第二批参展企业。重点展示六维力传感器、关节模组、数据采集系统、仿生灵巧手及触觉感知等核心展品,深度解析具身智能底层硬件与数据基础设施的最新技术突破,为从业者提供前沿供应链洞察与产业发展趋势参考。