TAG:半导体

据悉英特尔18A工艺良率升至85%,已获英伟达、OpenAI等多家公司大单

文章聚焦英特尔在晶圆代工领域的最新突破:18A工艺良率升至85%,先进封装EMIB良率接近98%,并已获得英伟达、OpenAI、AMD等多家大客户合作。内容分析其对台积电产能紧张格局下的替代价值,以及AI需求带来的业绩增长潜力。

英特尔投资57亿美元扩建爱尔兰晶圆厂,AI需求推动欧洲先进制造进一步扩容

英特尔宣布投资50亿欧元在爱尔兰Leixlip园区升级晶圆厂,扩产Xeon 6及下一代处理器,旨在加强欧洲半导体供应链以应对AI和高性能计算需求。Fab 34工厂搭载EUV光刻,已回购股权并投资近300亿欧元,是欧洲领先的制造中心。这次扩建将创造数百就业机会,支持欧盟到2030年将芯片产量占比提升至20%的战略。

台积电6月营收同比增长68%,AI需求持续强劲

文章围绕台积电6月营收同比大增67.9%展开,指出AI硬件需求持续强劲正推动其先进制程产能紧张、业绩增长和资本支出走高。同时,文中也提及成熟制程涨价预期及市场对AI高投入回报的不确定担忧。

半导体供需关系紧平衡 AI需求推动行业景气上行

2026年以来,AI、新能源汽车等新兴应用快速发展,半导体市场需求持续增长,行业供需维持紧平衡。基本半导体宣布自2026年第三季度起对部分产品价格进行上调,最高涨幅不超过25%。东莞证券指出,AI需求仍是下半年半导体行业景气上行的核心驱动力,建议重点布局存储、先进封装、半导体设备等高景气与国产替代共振领域,同时关注晶圆代工、算力芯片、功率半导体、半导体材料等结构性投资机会。相关上市公司包括芯朋微、银河微电。

美商务部长敦促韩国“芯片双雄”在美扩产,以应对AI带动存储需求激增对经济的冲击

美国商务部长卢特尼克呼吁三星和SK海力士加快在美内存芯片扩产,以缓解AI发展导致的全球存储短缺。存储供应紧张已冲击消费电子、汽车等行业,可能推高美国消费品价格,威胁经济。美光、SK海力士等厂商计划投入巨资扩建产能,芯片供应链安全成为焦点。

多家算力产业链公司预计上半年业绩增长

2026年上半年,A股算力产业链20多家上市公司业绩大幅预增。AI大模型商业化落地推动算力采购与租赁需求爆发,浪潮信息预计净利润增长226%-288%,盛视科技、雅创电子、行云科技等公司实现数倍增长,硬件、存储及算力服务环节全面受益。同时传统企业跨界收购半导体资产增多。专家看好AI基础设施长期高景气,重点关注先进封装、HBM及液冷环节。

沉睡巨人正在苏醒 英伟达逆势抗跌 看涨期权蓄势待发

尽管半导体ETF大跌近4%,英伟达仍逆势上涨0.7%。看涨期权成交量远超看跌期权,交易员积极买入200美元看涨合约押注反弹。文章揭示AI领头羊韧性与期权市场信号,‘沉睡巨人’或正酝酿大行情。

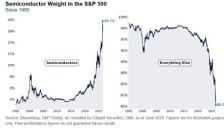

从Mag 7到Lag 7:七巨头估值回落,AI资本开支引关注

从Mag 7到Lag 7,科技七巨头因AI巨额资本开支遭遇回调。文章分析资金轮动至半导体板块,对比2016-2020云计算周期,指出七巨头估值已回落至十年低位(英伟达近20倍、Meta约16倍),盈利增长驱动的极端超跌(3个标准差)或形成估值洼地,尤其微软与Meta最具修复潜力。同时警示半导体高杠杆、交易拥挤风险。AI资本开支究竟是‘雷’还是长期‘火种’?

券商晨会精华:重点关注半导体和AI产业链核心标的

7月7日券商晨会精华:中泰证券认为本周调整为情绪宣泄,AI需求扩张主线不变,重点关注半导体及AI产业链核心标的,把握情绪底部入场窗口;中信证券分析家电行业需求波动但白电龙头经营稳健;中金公司指出短期波动率提升,但中长期A股具备“有底无顶”慢牛条件,增量资金仍有空间。

三星电子预计Q2利润暴增1810% 英伟达回应AI服务器架构延后:路线图没有改变

三星电子Q2营业利润预计暴增1810%,英伟达回应AI服务器架构延后传闻称路线图没有改变。内存条价格暴涨超300%,硬盘价格同步大涨;SK海力士启动280亿美元赴美IPO有望跻身全球前三。容百科技Q2净利环比增662%-834%,三花智控液冷与仿生机器人业务加速,德福科技布局AI铜箔。科创板早报速览半导体与新能源产业链最新动态。

SK海力士拟筹资280亿美元赴纳斯达克上市,剑指史上第二大IPO

在AI爆发式增长背景下,存储芯片巨头SK海力士即将登陆纳斯达克,计划通过发行ADR筹资280亿美元,有望创下全球IPO史上第二大纪录。作为HBM高带宽内存核心供应商,公司受益于英伟达等巨头需求,今年股价涨幅已超270%。此次上市配合100万亿韩元扩产计划,标志着AI基础设施进入大规模资本注入新阶段。

中信建投:算力硬件处于高波动期,等待财报指引落地

中信建投研报分析Meta出售过剩算力事件,认为AI算力中长期需求逻辑不变,不应过度解读为行业拐点。目前算力硬件处于高波动期,建议等待英伟达等财报指引落地。市场有望从集中抱团转向“百花齐放”,推荐关注AI半导体、机器人、有色金属及红利资产。

Meta开始卖算力,机构的AI信仰变了吗?

Meta筹划出售闲置AI算力,引发全球科技硬件股重挫,也让市场开始质疑AI算力长期紧缺的逻辑。文章揭示了巨额资本开支的回报压力、AI应用变现不及预期的问题,以及机构在估值过高担忧下的持仓变化。尽管半导体ETF逆势吸金,但“闭眼买入AI硬件”的时代正在过去,投资者需转向产业链中真正具备订单、壁垒和下游落地能力的确定性方向。

AI硬件全线下跌原因已找到 投资者刚切换科技板块两天亏损18%

7月2日,全球AI硬件科技股遭遇全线崩塌,A股、韩国、日本股市均大幅下跌,创业板指暴跌近8%。暴跌主因是Meta计划向外部客户出售AI算力及模型使用权,打压了云计算服务商和硬件企业。股民反映切换到科技股后迅速被套,但专家指出Meta的调整可能优化算力结构、提升投资回报率,AI资本开支逻辑依然存在。文章分析了暴跌原因、市场反应及未来影响,为投资者提供深度见解。

人工智能重塑增长逻辑 电子行业长期景气可期

本文聚焦人工智能如何改写电子行业的增长逻辑。随着代理式AI时代到来,算力需求爆发带动电子全产业链升级,上游半导体、中游元器件到终端硬件全线扩容。多家上市公司发布上半年业绩预喜,行业利润大幅增长。文章指出,AI浪潮将电子行业从传统消费电子周期中解放,转向算力基础设施的长期刚需,推动行业景气度持续向好。